一周金融市场动态(08.08-08.14)

一周金融市场动态(08.08-08.14)

一、一周国内金融市场要闻

郭树清:预计有相当规模贷款的风险会延后暴露,未来不良贷款上升压力较大。中国银保监会主席郭树清表示,当前,经济尚未全面恢复,疫情仍有较大不确定性,所带来的金融风险也存在一定时滞,预计有相当规模贷款的风险会延后暴露,未来不良贷款上升压力较大。对此要密切关注,提早谋划,积极应对。

郭树清:银保监会、央行研究了一些储备性政策进一步支持经济发展。银保监会主席郭树清表示,银保监会、人民银行也研究了一些储备性的政策,进一步支持经济的发展。现在比较突出的问题就是服务业,没有完全恢复到正常状态。我们也正在采取一些特殊的办法,比方说救急性的贷款和救急性的融资,我们正在探索,在有些省份进行试点,我们相信下半年我们做得会比上半年做得更好。

央行:7月住户存款减少7195亿元非银金融机构存款增加1.8万亿元。8月11日讯,央行公布2020年7月金融统计数据报告。数据显示,7月份人民币存款增加803亿元,同比少增5617亿元。其中,住户存款减少7195亿元,非金融企业存款减少1.55万亿元,财政性存款增加4872亿元,非银行业金融机构存款增加1.8万亿元。

央行上海总部:7月份人民币贷款减少84亿元同比少减207亿元。央行上海总部公布7月份上海货币信贷运行情况,7月份,人民币贷款减少84亿元,同比少减207亿元。分部门看,住户部门贷款增加244亿元,其中,短期贷款增加16亿元,中长期贷款增加228亿元。7月份,人民币个人消费贷款增加185亿元,同比多增30亿元;其中,个人住房贷款增加116亿元,同比多增20亿元;个人汽车消费贷款增加14亿元,同比多增29亿元;个人其他消费贷款增加55亿元,同比少增19亿元。

国务院提出15项政策措施稳外贸稳外资。国务院办公厅印发《关于进一步做好稳外贸稳外资工作的意见》,提出15项稳外贸稳外资政策措施。《意见》指出,当前国际疫情持续蔓延,世界经济严重衰退,我国外贸外资面临复杂严峻形势。要深入贯彻习近平总书记关于稳住外贸外资基本盘的重要指示批示精神,落实党中央、国务院决策部署,做好“六稳”工作、落实“六保”任务,进一步加强稳外贸稳外资工作,稳住外贸主体,稳住产业链供应链。

国办:加大对重点外资企业的金融支持力度。国务院办公厅印发《关于进一步做好稳外贸稳外资工作的意见》。《意见》提出,外资企业同等适用现有1.5万亿元再贷款再贴现专项额度支持。加大对重点外资企业的金融支持力度,进出口银行5700亿元新增贷款规模可用于积极支持符合条件的重点外资企业。各省区市商务主管部门摸清辖区内重点外资企业融资需求及经营情况,及时与银行业金融机构共享重点外资企业信息,加强各地外资企业协会等机构与银行业金融机构的合作,推动开展“银企对接”,银行业金融机构按市场化原则积极保障重点外资企业融资需求。

银保监会:上半年商业银行净利润同比下降9.4%。银保监会今日发布的数据显示,今年上半年商业银行累计实现净利润1.0万亿元,同比下降9.4%,平均资本利润率为10.35%;平均资产利润率为0.83%,较上季末下降0.15个百分点。截至二季度末,商业银行不良贷款余额2.74万亿元,较上季末增加1243亿元;商业银行不良贷款率1.94%,较上季末增加0.03个百分点;拨备覆盖率为182.4%,较上季末下降0.80个百分点。

易纲:下半年最大挑战是如何对实体经济精准滴灌。中国人民银行行长易纲表示,下半年最大的挑战还是如何对实体经济精准滴灌。实体经济的支持一定要聚焦中小企业,特别是小微企业。下半年人民银行有两项精准支持的政策,一项是给小微企业的贷款延期,延期到明年三月底;另外一项是支持给小微企业发放信用贷款。今年的目标是使应收账款融资为小微企业提供八千亿的融资,现在已经提供了五千七百多亿。

监管收紧房地产发债,“借新还旧”额度为存量7到9成。金融机构人士表示,监管拟进一步收紧房地产公司发债融资。地产债发行根据存量债务控制发行规模,其中银行间市场上,借新还旧发债的额度按照70%-90%实行,具体比例会根据发行主体单笔单议进行确认。投行部门人士表示,地产债不能按照全额度发新还旧,银行间市场按照拟还旧债的85%规模发新债。

统计局:中国主要依靠内需,中美经济互补性仍较强。统计局表示,中国经济过去依赖外需相对比较大,现在中国主要还是依靠内需。对于中美发展来说,中美经济互补性还是比较强的,我们还是希望能保持平等互利,和平发展,共同促进世界经济增长。中美合则两利,斗则两伤,斗争对于整个世界都是不利的。

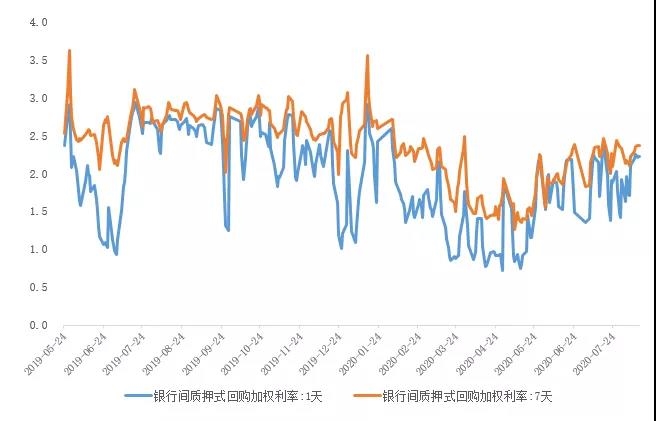

二、国内资金市场

本周国内资金面呈现先紧后松态势,未来一段时间流动性可能仍会趋紧。本周央行公开市场操作继续,8月10日,100亿7天逆回购;8月11日,500亿7天逆回购;8月12日,1400亿7天逆回购;8月13日,1500亿7天逆回购;8月14日,1500亿7天逆回购。

图表1

银行间同业拆借利率

数据来源:中国货币网

图表2

上海银行间同业拆放利率(Shibor)

数据来源:中国货币网

图表3

银行间回购利率(DR001和DR007)

数据来源:全国银行间同业拆借中心

图表4

国股银票转贴现(BAEX-1)

数据来源:上海票据交易所

图表5

城商银票转贴现(BAEX-2)

数据来源:上海票据交易所

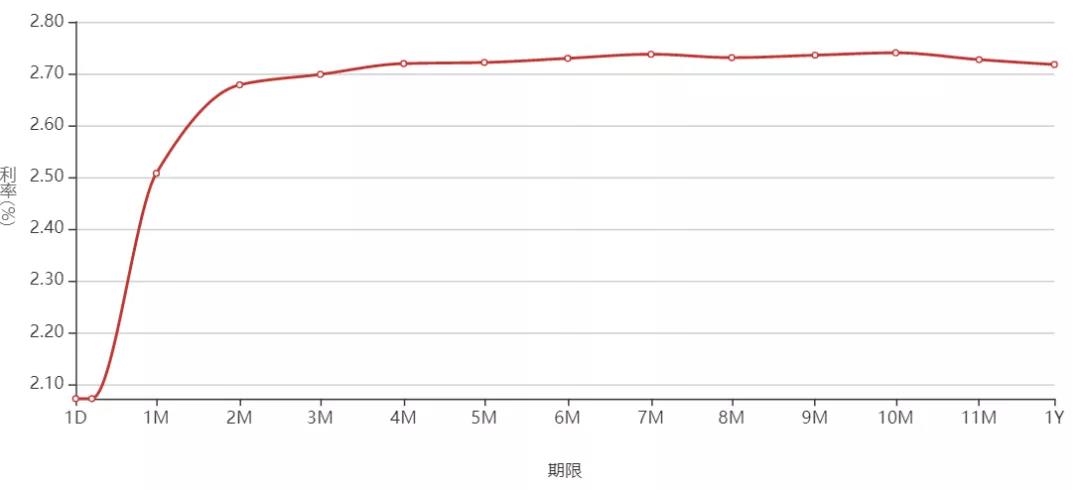

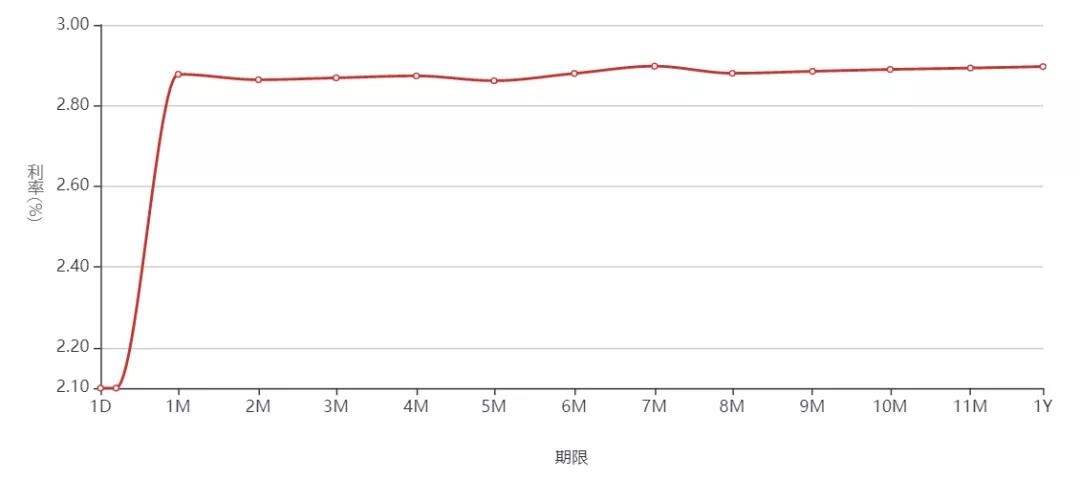

三、债券市场

1、国内利率债、信用债收益率大多下行

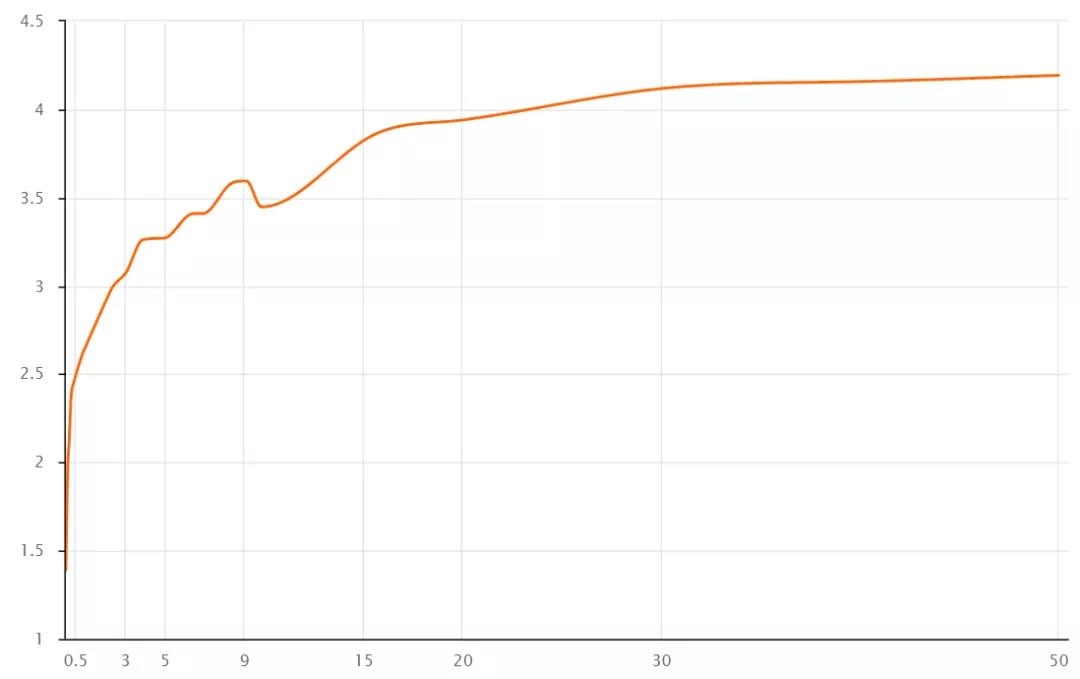

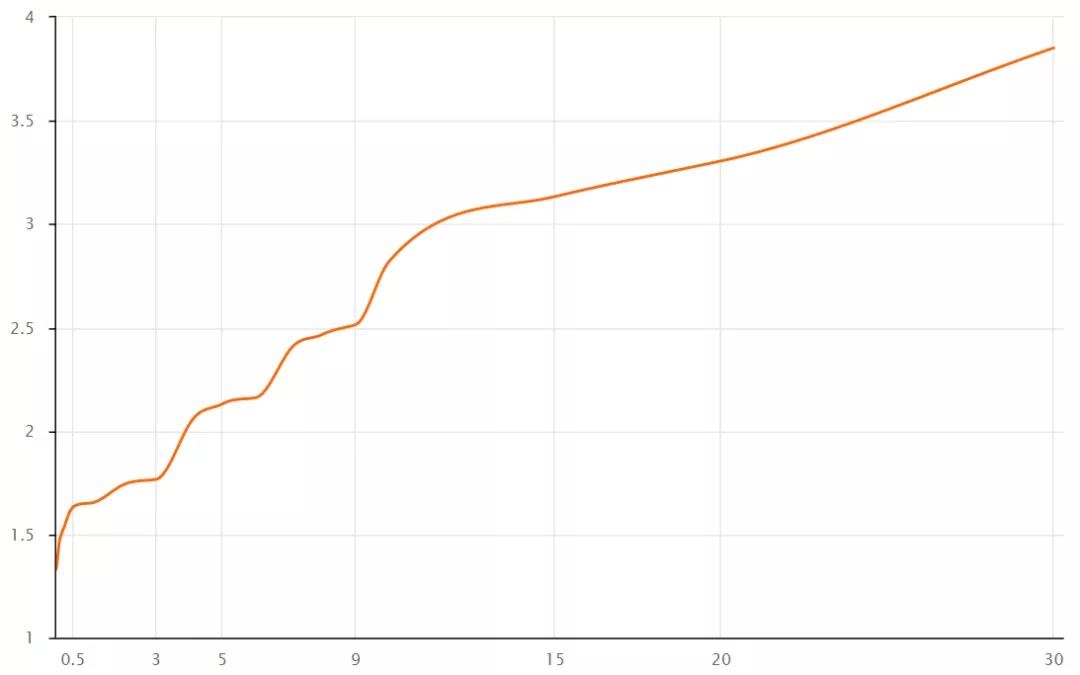

国债收益率曲线10Y收益率下行5.49BP至2.9369%,国开债10Y收益率下行6.45BP至3.4482%。

图表6

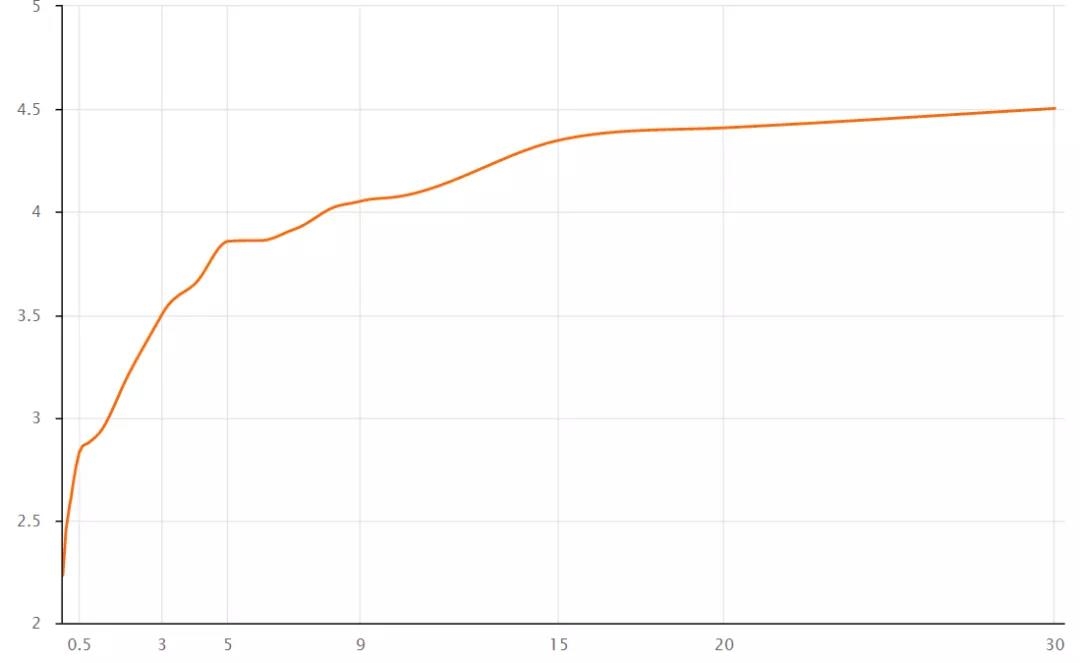

中债国债收益率曲线(%)

数据来源:中国债券信息网

图表7

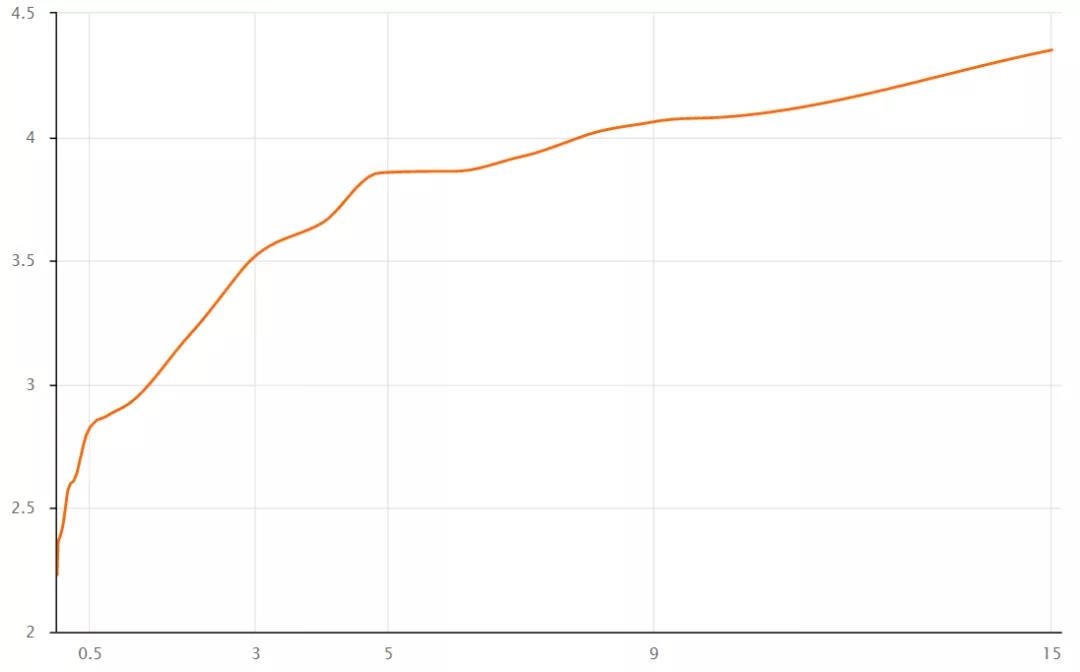

中债国开债收益率曲线(%)

数据来源:中国债券信息网

图表8

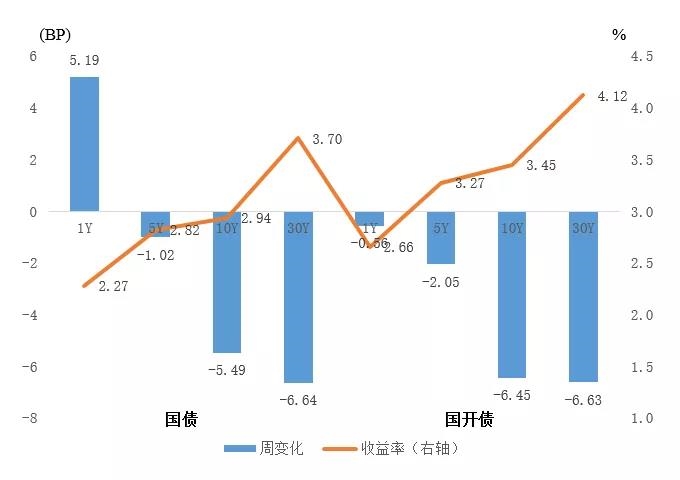

国债和国开债收益率周变化

数据来源:中国债券信息网

图表9

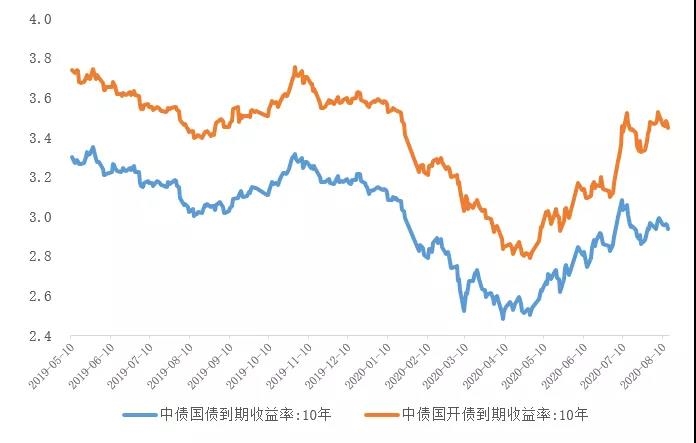

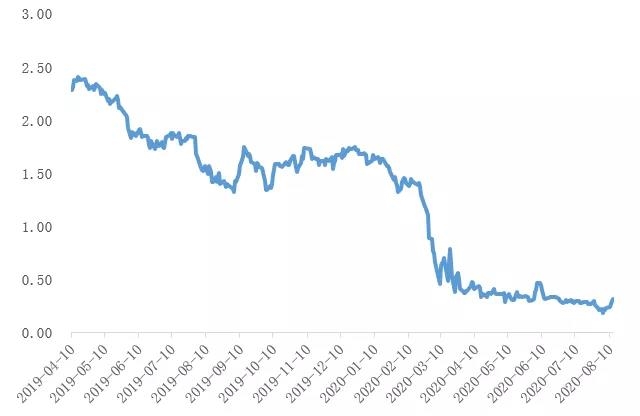

近一年国债和国开债(10Y)收益率走势

数据来源:中国债券信息网

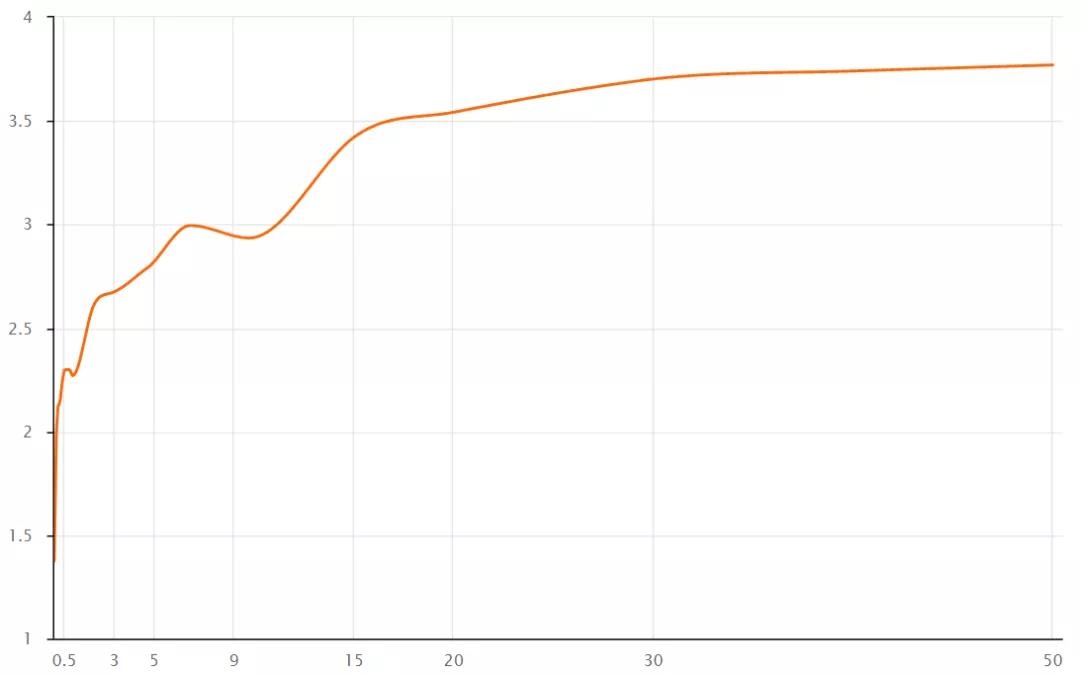

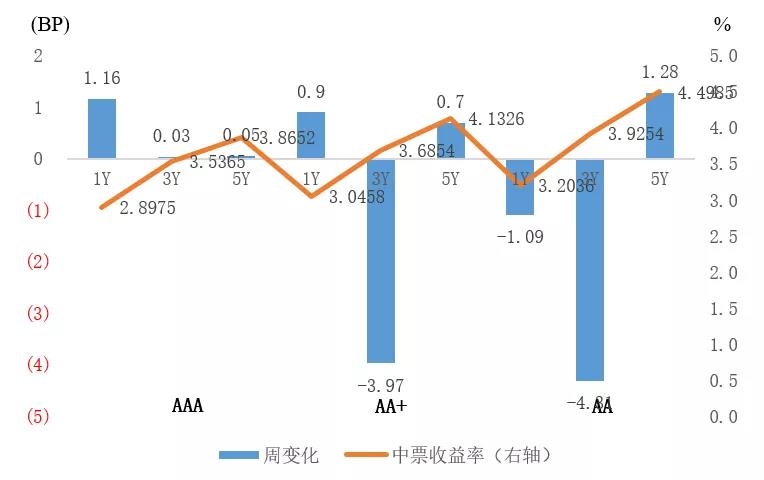

中债中短期票据AAA曲线5Y收益率下行2.38BP至3.8572%,中债企业债AAA曲线5Y收益率下行2.38BP至3.8574%,城投债AAA曲线5Y收益率下行1.96BP至3.8685%。

图表10

中债中短期票据收益率曲线(AAA主体)

数据来源:中国债券信息网

图表11

中债企业债收益率曲线(AAA主体)

数据来源:中国债券信息网

图表12

中票收益率整体下行

数据来源:中国债券信息网

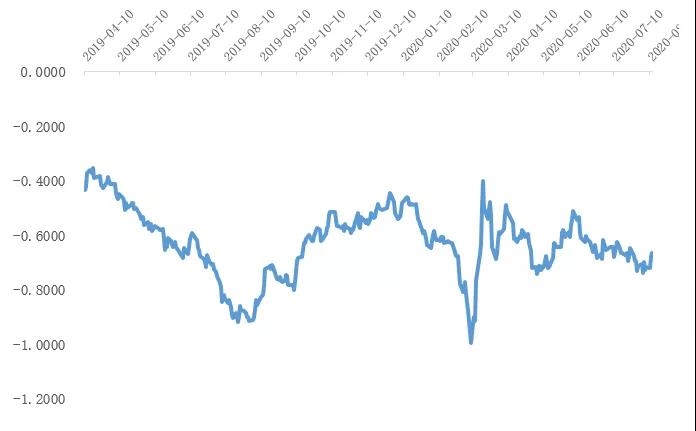

图表13

近一年中票(AAA3Y和AA+3Y)收益率走势

数据来源:中国债券信息网

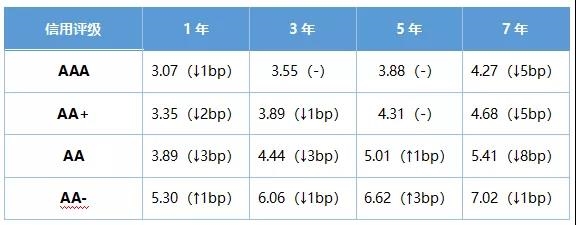

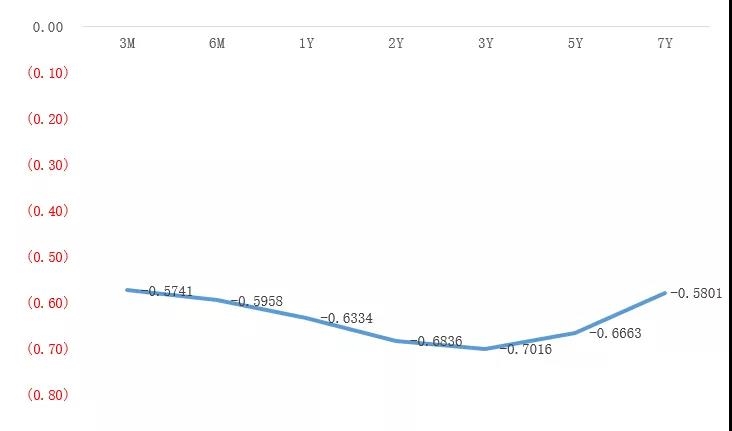

图表14

债务融资工具定价估值(%)

数据来源:中国银行间市场交易商协会

2、欧美国家利率债收益率情况

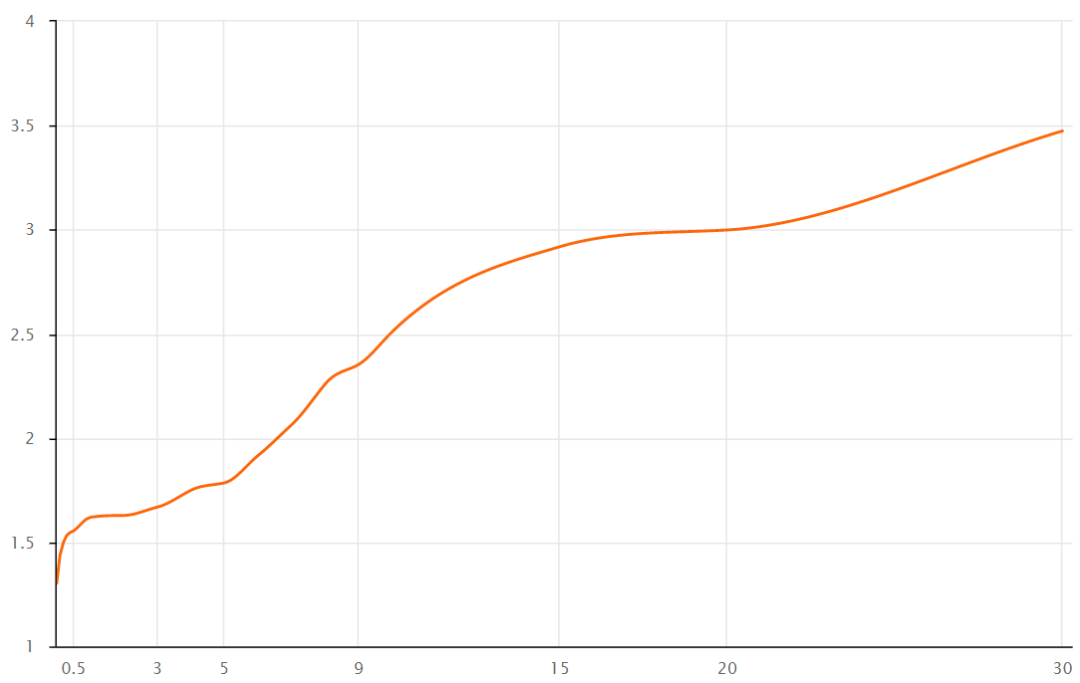

图表15

美国国债收益率曲线(%)

数据来源:U.S.DEPARTMENTOFTHETREASURY

图表16

美国5年期国债收益率走势

数据来源:U.S.DEPARTMENTOFTHETREASURY

图表17

欧元区公债收益率曲线(%)

数据来源:EuropeanCentralBank

图表18

欧元区5年期公债收益率走势

数据来源:EuropeanCentralBank

3、中资美元债收益率情况

图表19

中债中资美元债收益率曲线(BBB+,%)

数据来源:中国债券信息网

图表20

中债中资美元债收益率曲线(BBB,%)

数据来源:中国债券信息网

4、国内债券一级市场发行情况

(1)信用债

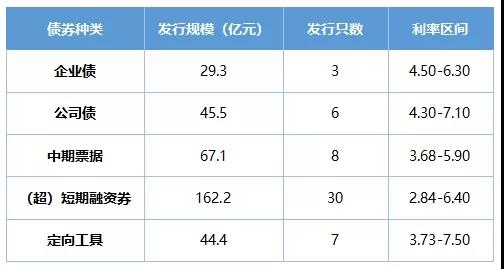

8月10日至8月14日,信用债发行规模为2,419.35亿元,发行242只,总偿还量为2,255.66亿元,净融资163.69亿元。

其中,AAA主体发行信用债77只,发行规模为1,104.3亿元。

图表21

AAA主体信用债发行情况

数据来源:wind

其中,AA+主体发行信用债54只,发行规模为348.5亿元。

图表22

AA+主体信用债发行情况

数据来源:wind

(2)利率债

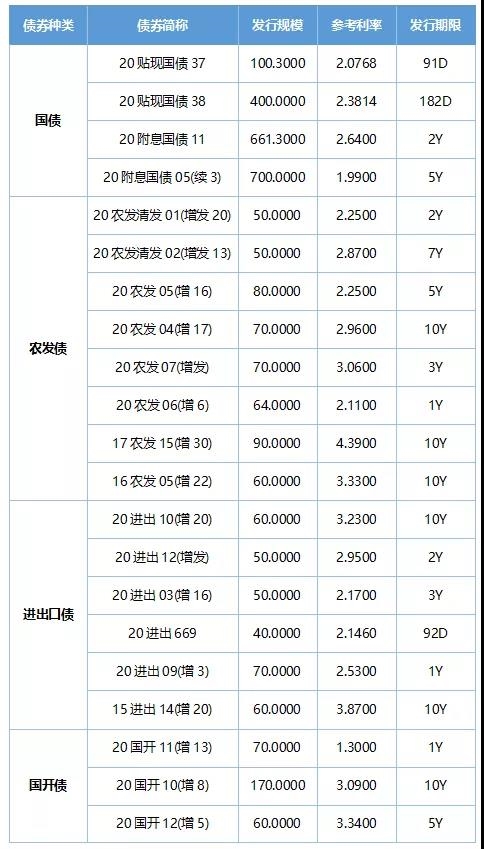

上周新发126利率债,4只国债、8农发债、6只进出口债、7只国开债与101只地方政府债。

图表23

本周国债和国开债发行情况

数据来源:wind

四、货币汇率

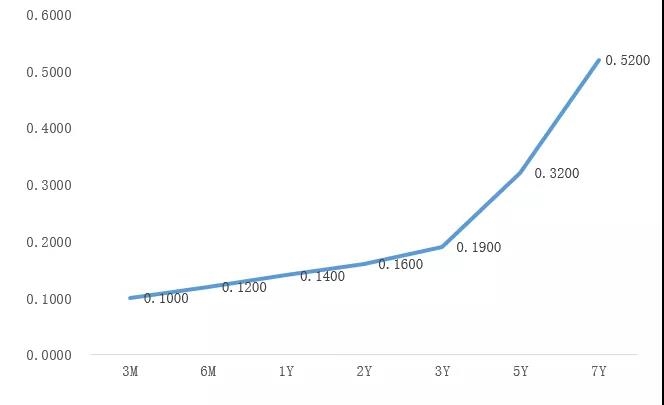

图表24

人民币汇率中间价列表(2020-8-14)

数据来源:wind、外汇管理局

五、主要大宗商品

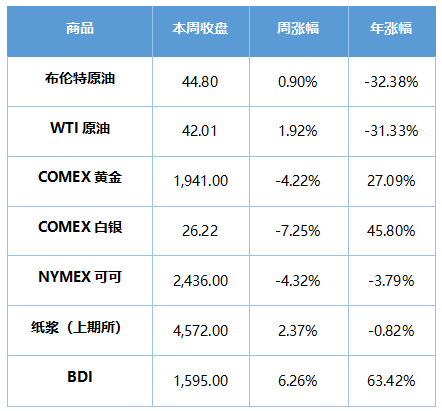

期货价格及BDI指数

图表25

主要大宗商品期货价格及BDI指数

数据来源:wind