一周金融市场动态(09.12-09.18)

一周金融市场动态(09.12-09.18)

一、

一周国内金融市场要闻

银保监会:我国大型银行的转型方向主要是数字化。银保监会大型银行部有关负责人今日在银保监会欧宝(中国)通气会上表示,银保监会一直关注我国大行和国际大行在经营效率方面的比较。我国四大行与美国、欧洲、日本等13家全球系统性重要银行进行比较后发现,近年来,四大行的竞争力明显增强,与发达国家银行的差距明显缩小。下一步我国大型银行的转型方向主要是数字化,要进一步强化公司治理。

银保监会:房地产金融化、泡沫化倾向得到有效遏制。银保监会银行检查局副局长朱彤表示,房住不炒政策得到有效贯彻,银保监会持续开展30多个重点城市房地产贷款专项整治,加大对首付贷、消费贷资金流入房市的查处力度,引导银行资金重点支持棚户区改造等保障性民生工程和居民合理自住购房需求,保障性安居工程贷款余额稳步增长,房地产金融化、泡沫化倾向得到有效遏制。

潘功胜回应商业银行试点设立证券公司:金融业分业经营、分业监管应予以坚持。对于商业银行或可试点控股或设立证券公司的传闻,央行副行长潘功胜表示,我国现行金融业,以分业经营、分业监管为主的格局,是在长期实践探索中形成的,符合我国经济金融发展的现状,应当予以坚持。潘功胜称,推动资本市场健康发展,是我国金融改革的重点工作。人民银行将继续与相关部门一道,按照党中央、国务院的部署,继续推动中国资本市场的制度建设和创新发展。

美国商务部:9月20日起将执行微信和TikTok的禁令。美国商务部周五发表声明说,从9月20日开始,美国公司将被禁止与微信和TikTok进行商业交易,该声明还禁止美国公司通过微信“以在美国境内转移资金或处理付款为目的”提供服务。此前美国总统特朗普于8月6日发布行政命令,要求TikTok45天内将其美国业务出售给一家美国公司,否则面临美国地区的禁令。

央行等六部委:拟放宽部分资本项目人民币收入使用限制。央行等六部委就进一步优化跨境人民币政策支持稳外贸稳外资的通知(征求意见稿)公开征求意见。意见稿提出,在全国范围内开展更高水平贸易投资便利化试点,让更多优质企业享受便捷高效的跨境人民币金融服务;进一步便利贸易新业态跨境人民币结算,支持境内银行与非银行支付机构在依法合规的前提下合作为跨境电子商务、市场采购贸易方式、外贸综合服务等市场主体提供跨境人民币收付服务。放宽部分资本项目人民币收入使用限制,增加外资企业资金使用的灵活性和自主性,满足合理的资金管理需求。取消非投资类外商投资企业人民币资本金境内再投资限制。

证监会:取消证券公司月度经营数据的披露要求。证监会欧宝(中国)发言人18日表示,证监会修订了《关于加强上市证券公司监管的规定》,一是与新《证券法》等规则衔接,完善相关条款及表述。二是要求证券公司强化内部控制和内幕信息管理。三是取消月度经营数据的披露要求,取消中期报告关于证券公司分类结果的披露要求。

国家发改委:将督促地方政府加快专项债券发行使用进度。国家发改委介绍,随着中央预算内投资、专项债券、抗疫特别国债等资金陆续下达,项目开工和资金到位情况持续好转,投资有望延续回稳向好的总体态势。将督促地方政府加快专项债券发行使用进度,尽快发挥专项债券效益;支持民间投资参与补短板和新型基础设施建设;进一步规范创新推广PPP模式,吸引民间资本参与;稳妥推进基础设施领域不动产投资信托基金(REITs)试点,盘活基础设施存量资产。

发改委等三部委:鼓励金融机构给予生物质发电项目中长期信贷支持。国家发展改革委、财政部、国家能源局印发《完善生物质发电项目建设运行的实施方案》。《方案》提出,鼓励金融机构在风险可控、商业可持续的前提下给予生物质发电项目中长期信贷支持。围绕“补贴资金申报”、“生物质发电项目建设”两项主要任务,一方面坚持“稳”,今年补贴资金安排仍沿用现有政策,保持政策连续性、稳定性;另一方面坚持“进”,坚定改革方向,持续完善生物质发电项目管理政策,明确市场预期,促进生物质发电行业提质增效。

央行:继续深化LPR改革,推动实现利率“两轨合一轨”。央行发布《中国货币政策执行报告》增刊——有序推进贷款市场报价利率改革,报告称,下一步,中国人民银行将按照党中央、国务院部署,继续深化LPR改革,推动实现利率“两轨合一轨”,完善货币政策调控和传导机制,健全基准利率和市场化利率体系,深化金融供给侧结构性改革,促进经济高质量发展和形成新发展格局。

与会知情人士:融资“三条红线”9月1日起已在12家房企试点实施。记者从参与此前央行、住建部座谈会的知情人士处获悉,9月1日起,融资“三条红线”已在12家房企试点实施,这些房企包括碧桂园、恒大、万科、融创等,均参加了央行住建部于8月20日联合召开的座谈会。(9月14日,央行副行长潘功胜表示,针对房地产企业的资金监测和融资管理规则,前后差不多酝酿了将近两年的时间。下一步,央行将会同住建部以及其他相关管理部门,跟踪评估执行情况,不断完善规则,稳步扩大适用范围。)

二、国内资金市场

本周国内资金面呈现偏紧态势。自8月7日央行恢复逆回购操作后,至此已是连续30个交易日开展公开市场操作。本周央行公开市场操作继续,9月14日,800亿7天逆回购;9月15日,6000亿1年期中期借贷便利(MLF)操作;9月16日,1200亿7天逆回购;9月18日,1100亿7天逆回购,600亿14天逆回购。

央行称为维护季末流动性平稳,公开市场操作频现,但各期限资金价格大幅上行,流动性持续紧张。

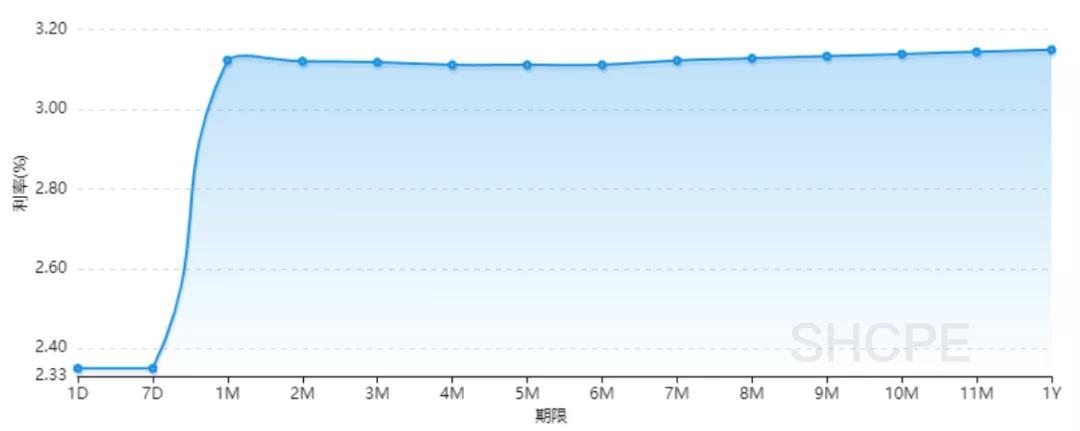

图表1

银行间同业拆借利率

数据来源:中国货币网

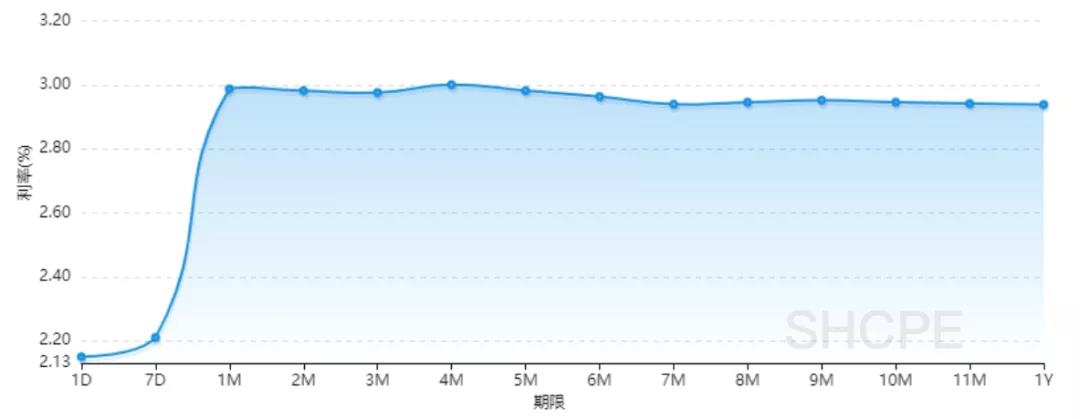

图表2

上海银行间同业拆放利率(Shibor)

数据来源:中国货币网

图表3

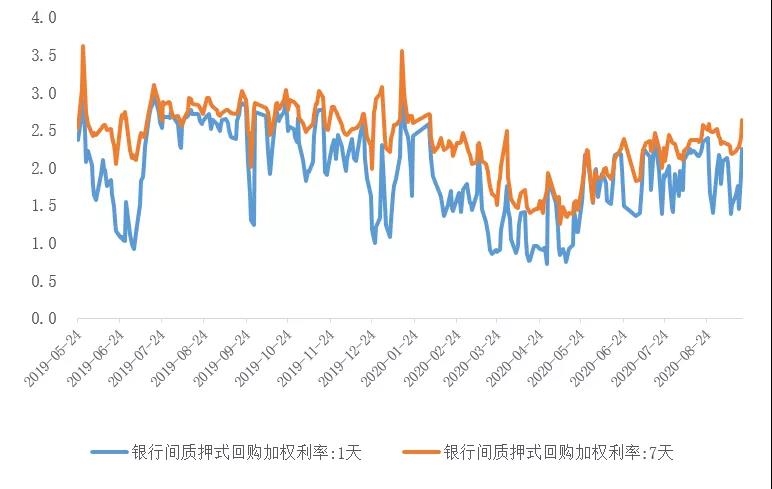

银行间回购利率(DR001和DR007)

数据来源:全国银行间同业拆借中心

图表4

国股银票转贴现(BAEX-1)

数据来源:上海票据交易所

图表5

城商银票转贴现(BAEX-2)

数据来源:上海票据交易所

三、债券市场

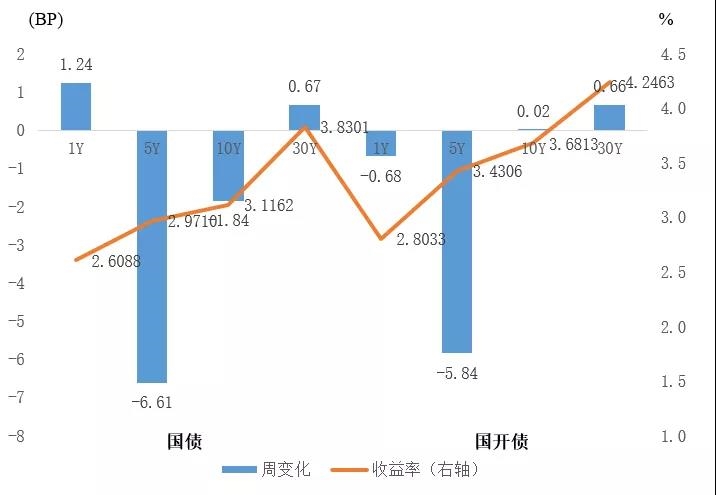

1、国内利率债、信用债收益率涨跌互现

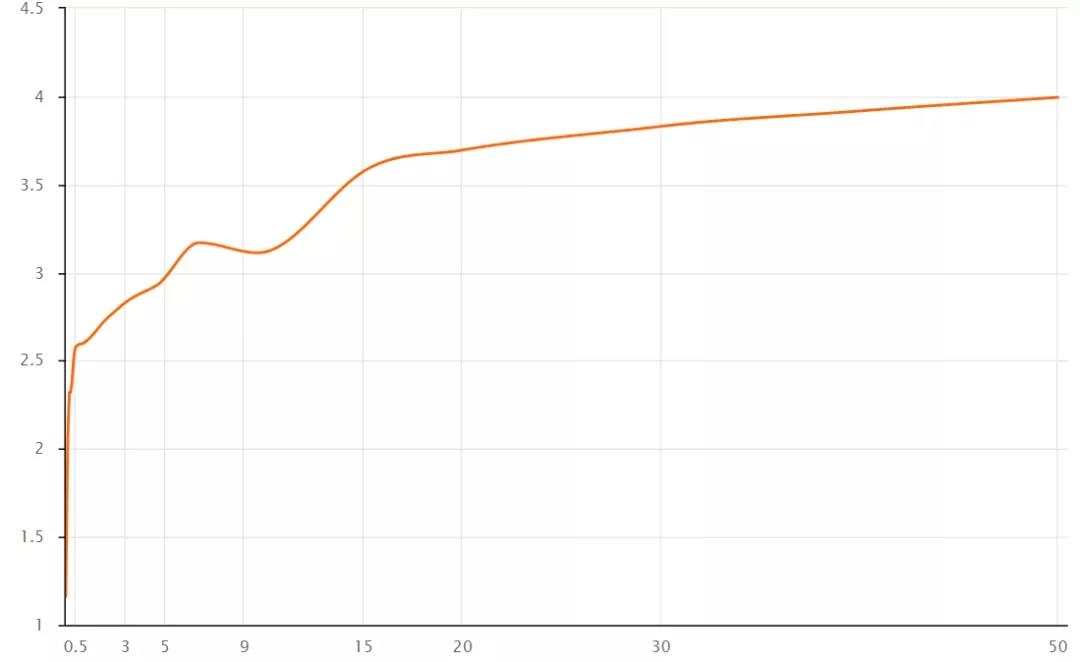

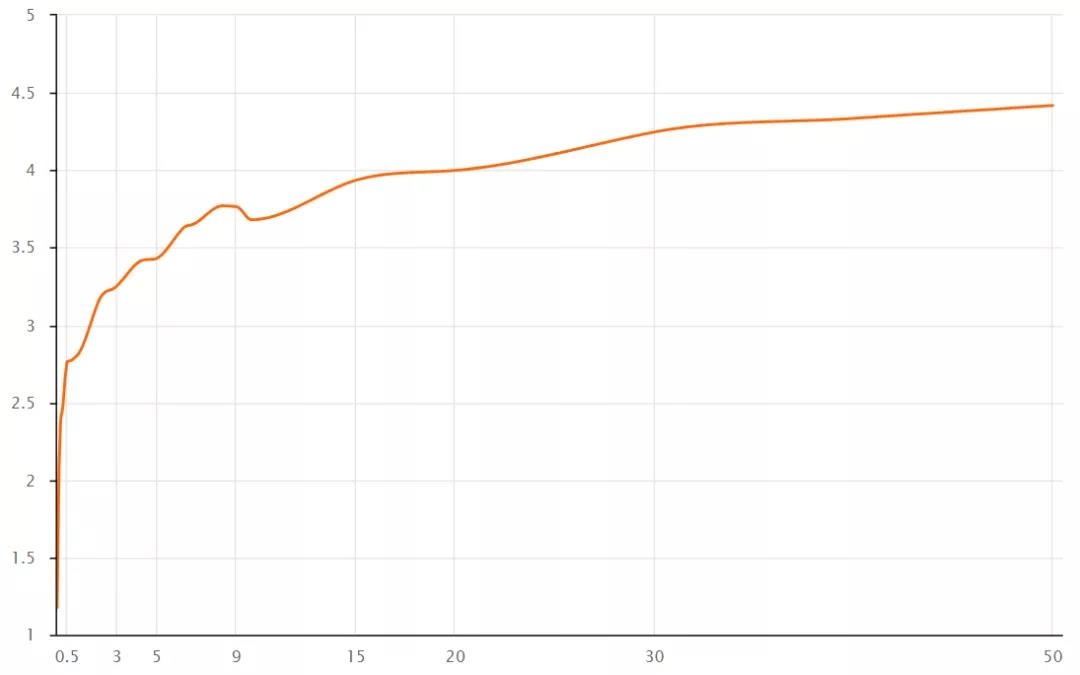

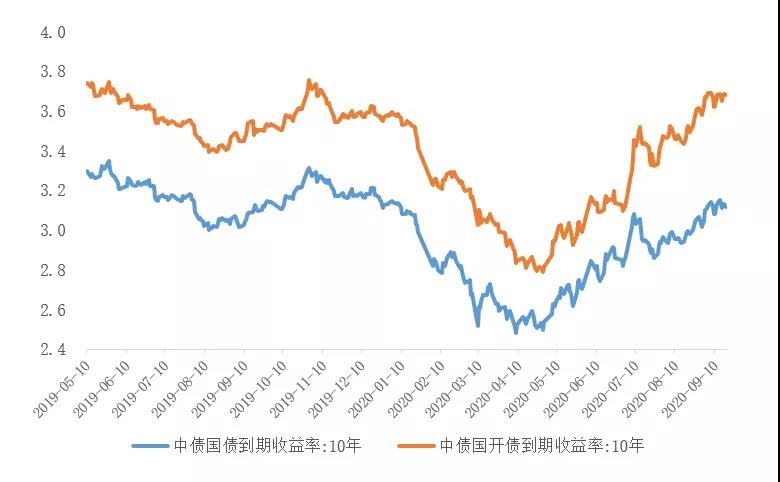

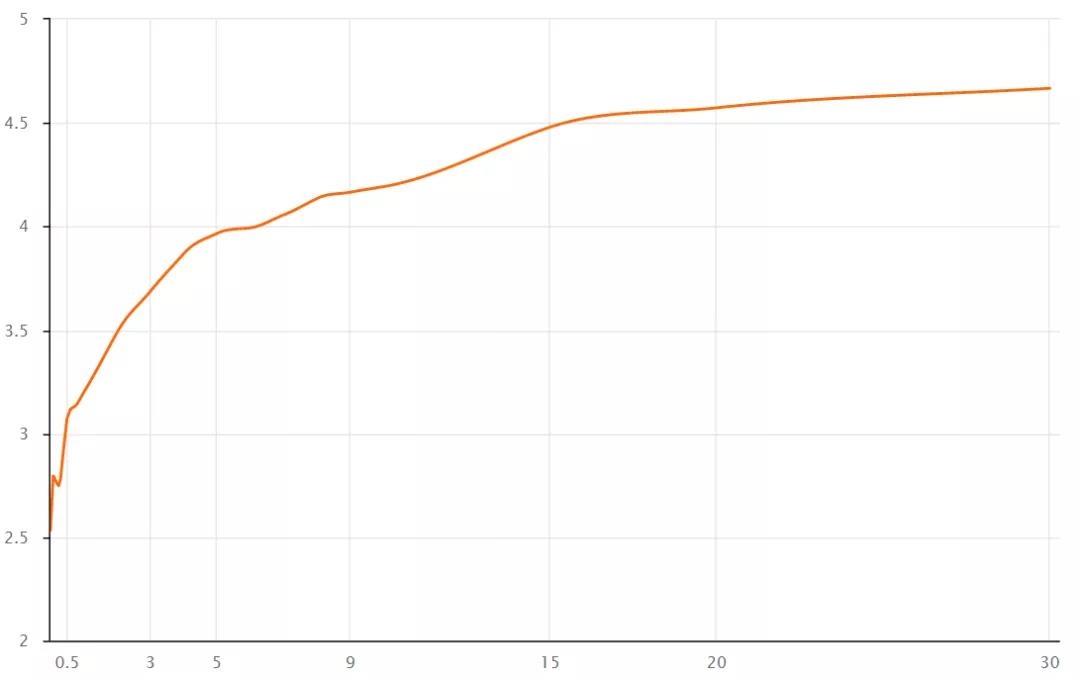

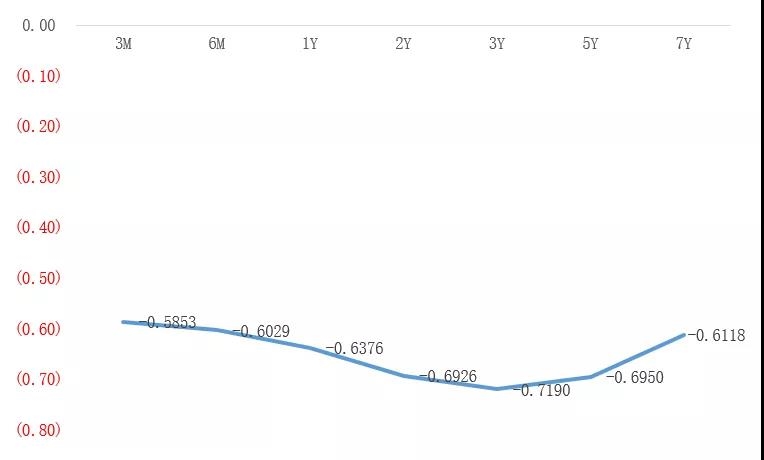

国债收益率曲线10Y收益率下行1.84BP至3.1162%,国开债10Y收益率上行0.02BP至3.6813%。

图表6

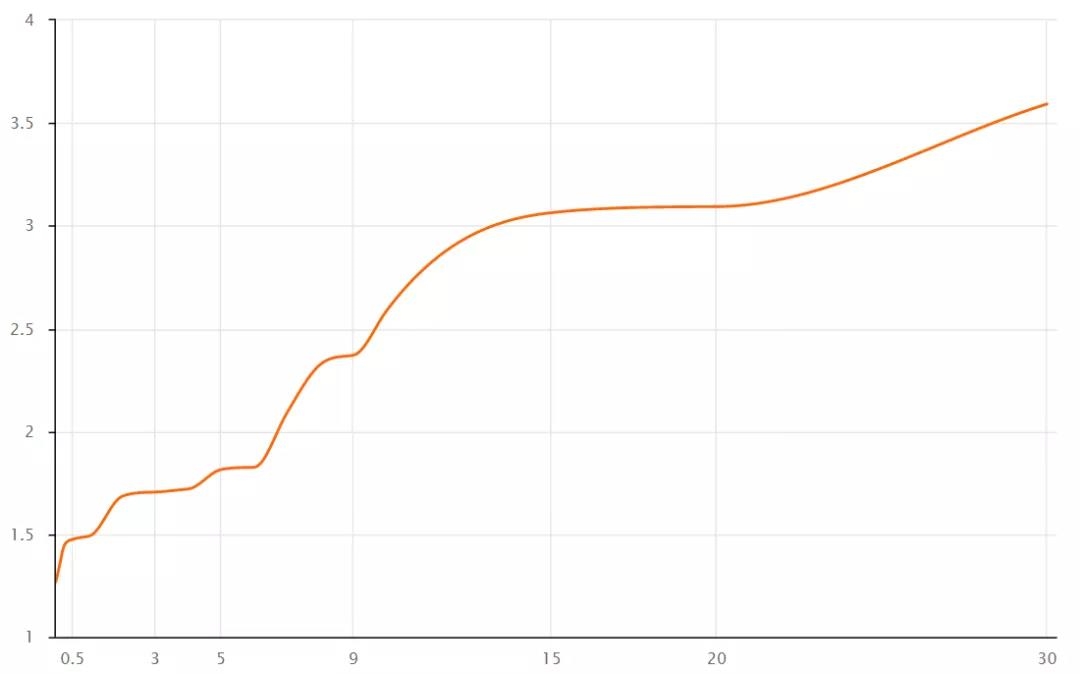

中债国债收益率曲线(%)

数据来源:中国债券信息网

图表7

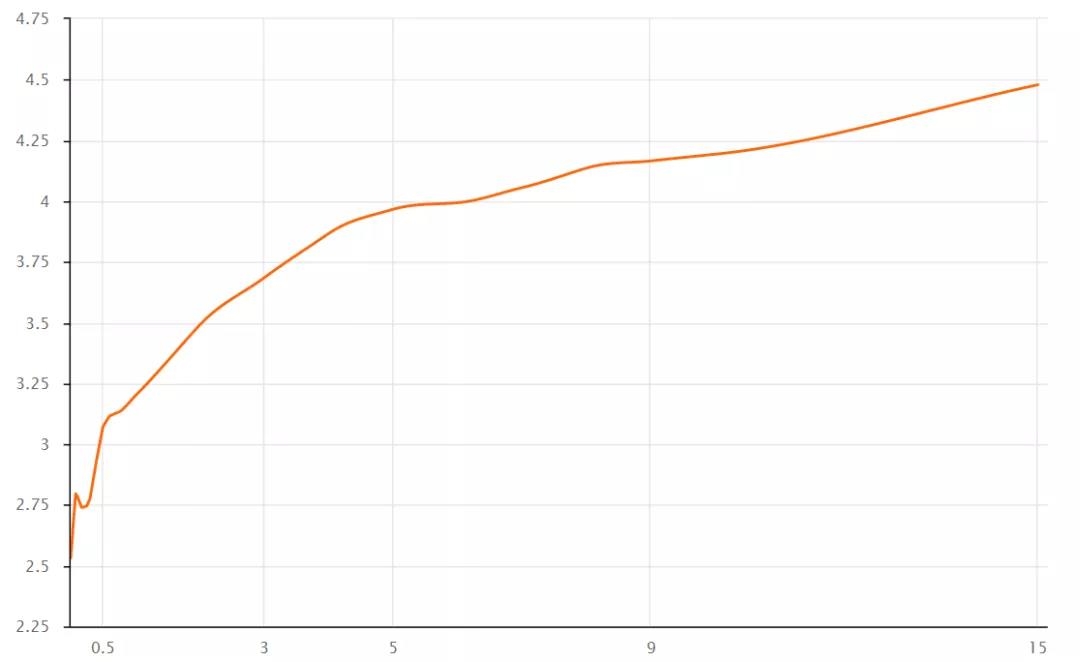

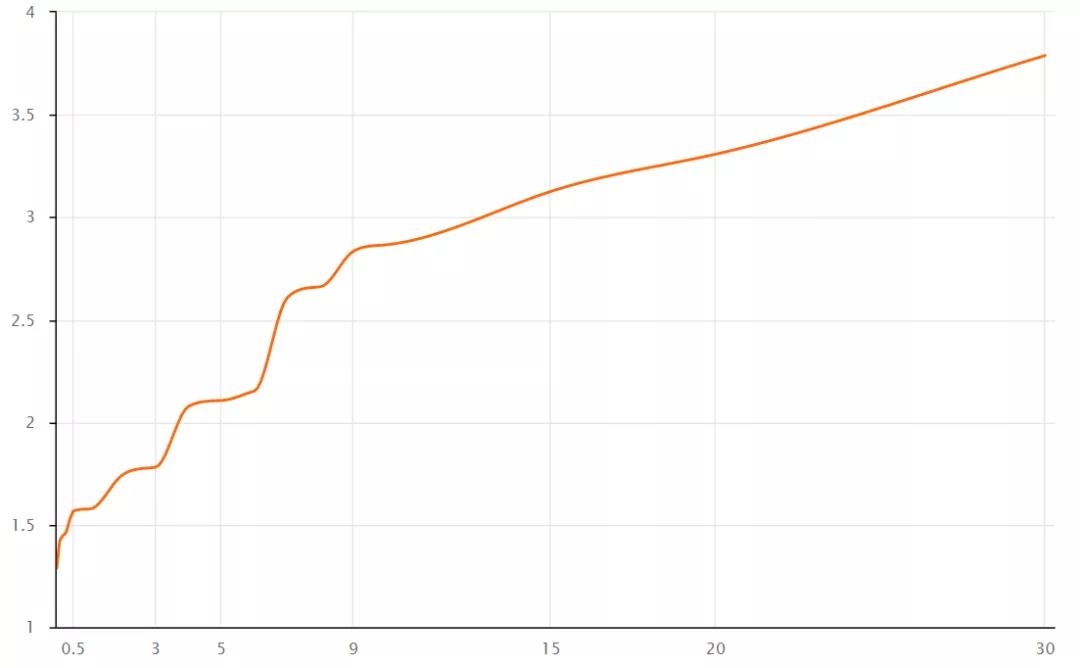

中债国开债收益率曲线(%)

数据来源:中国债券信息网

图表8

国债和国开债收益率周变化

数据来源:中国债券信息网

图表9

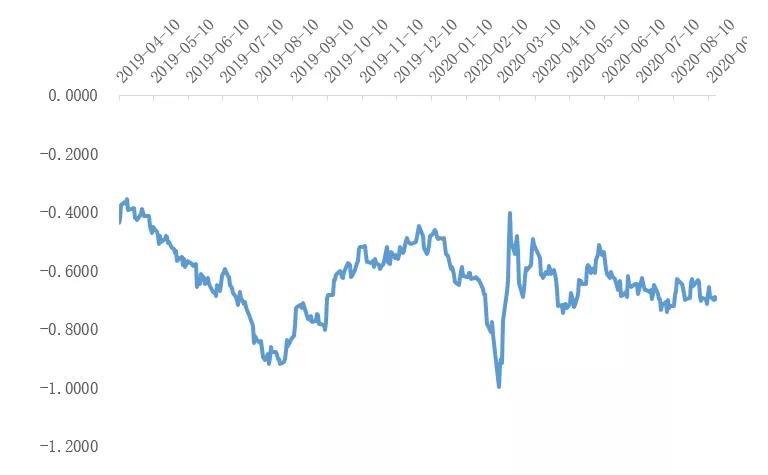

近一年国债和国开债(10Y)收益率走势

数据来源:中国债券信息网

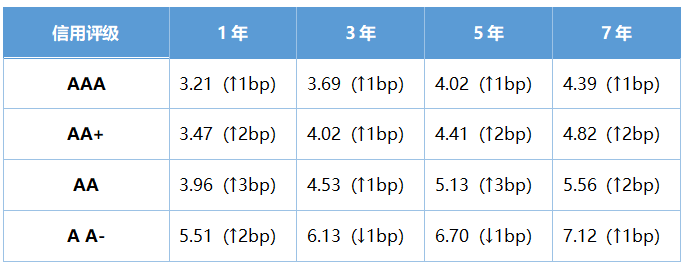

中债中短期票据AAA曲线5Y收益率下行0.23BP至3.9667%,中债企业债AAA曲线5Y收益率下行0.24BP至3.9664%,城投债AAA曲线5Y收益率下行3.09BP至4.0237%。

图表10

中债中短期票据收益率曲线(AAA主体)

数据来源:中国债券信息网

图表11

中债企业债收益率曲线(AAA主体)

数据来源:中国债券信息网

图表12

中票收益率周变化

数据来源:中国债券信息网

图表13

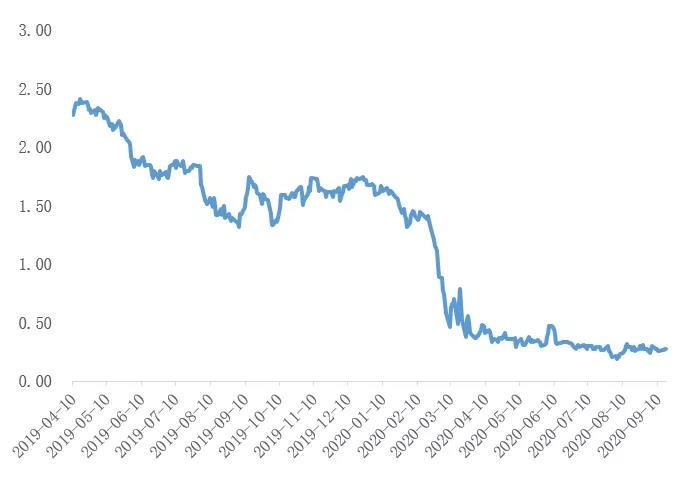

近一年中票(AAA3Y和AA+3Y)收益率走势

数据来源:中国债券信息网

图表14

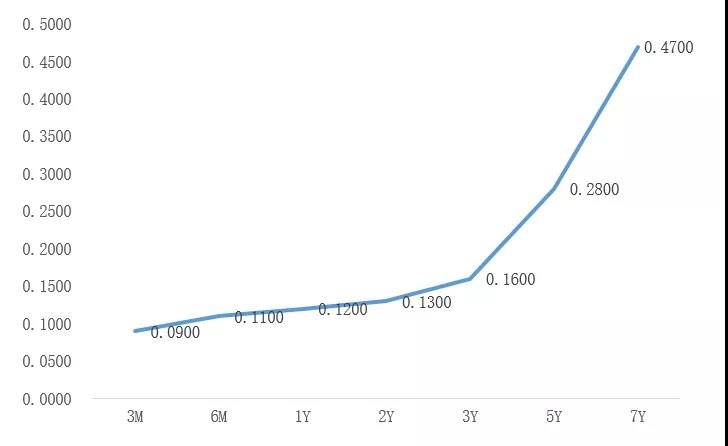

债务融资工具定价估值(%)

数据来源:中国银行间市场交易商协会

2、欧美国家利率债收益率情况

图表15

美国国债收益率曲线(%)

数据来源:U.S.DEPARTMENTOFTHETREASURY

图表16

美国5年期国债收益率走势

数据来源:U.S.DEPARTMENTOFTHETREASURY

图表17

欧元区公债收益率曲线(%)

数据来源:EuropeanCentralBank

图表18

欧元区5年期公债收益率走势

数据来源:EuropeanCentralBank

3、中资美元债收益率情况

图表19

中债中资美元债收益率曲线(BBB+,%)

数据来源:中国债券信息网

图表20

中债中资美元债收益率曲线(BBB,%)

数据来源:中国债券信息网

4、国内债券一级市场发行情况

(1)信用债

9月12日至9月18日,信用债发行规模为3,040.16亿元,发行285只,总偿还量为2,233.83亿元,净融资806.33亿元。

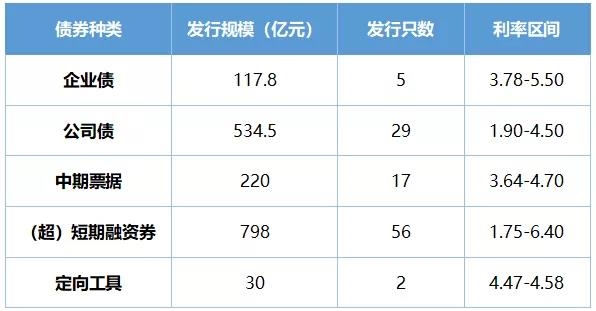

其中,AAA主体发行信用债106只,发行规模为1,700.3亿元。

图表21

AAA主体信用债发行情况

数据来源:wind

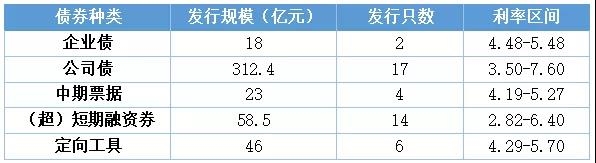

其中,AA+主体发行信用债43只,发行规模为457.9亿元。

图表22

AA+主体信用债发行情况

数据来源:wind

(2)利率债

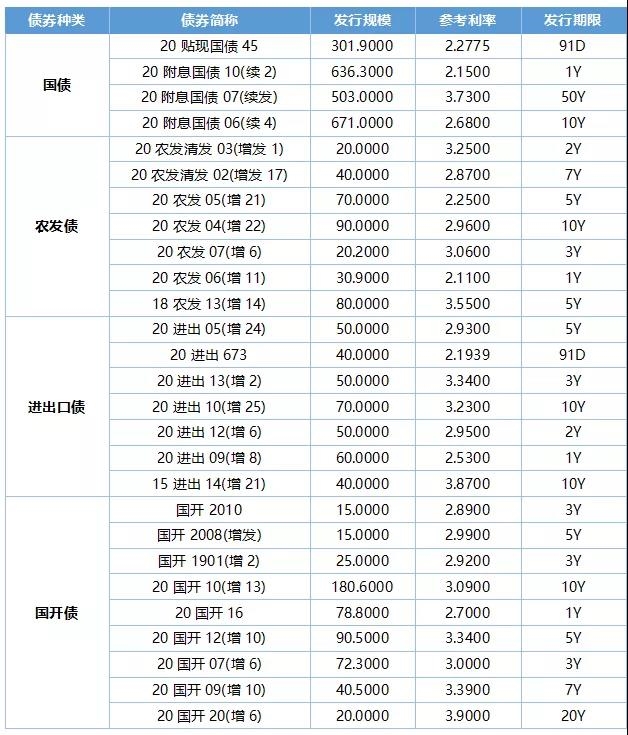

上周新发106利率债,4只国债、7农发债、7只进出口债、10只国开债与78只地方政府债。

图表23

本周国债和国开债发行情况

数据来源:wind

四、货币汇率

8月份我国外汇市场供求基本平衡。一是银行结售汇逆差38亿美元,同比收窄29%。综合考虑境外机构在银行间外汇市场的外汇买卖、银行外汇头寸变动等因素,外汇市场供求总体平衡。二是非银行部门跨境资金净流入127亿美元,处于近期较高水平。三是外汇储备规模稳中有升,8月末为31646亿美元,较7月末增加102亿美元。

主要渠道跨境资金流动继续呈现积极变化。一是货物贸易跨境收支顺差上升。8月,货物贸易跨境收支顺差同比增长1.1倍,其中货物贸易收入上升2.6%,支出减少3.1%。二是企业分红派息季节性高峰结束。8月,收益和经常转移结售汇逆差环比下降34%,主要是投资收益购汇减少39%。三是外资流入境内债券市场维持高位。8月,境外投资者净增持境内债券210亿美元,规模高于历史平均水平。

图表24

人民币汇率中间价列表(2020-9-18)

数据来源:wind、外汇管理局

五、主要大宗商品

期货价格及BDI指数

图表25

主要大宗商品期货价格及BDI指数

数据来源:wind

声明:我们致力于保护作者版权,部分文字/图片来自互联网,无法核实真实出处,如涉及版权问题,请及时联系我们删除。从该公众号转载本文至其他平台所引发一切纠纷与本公众号平台无关,支持原创。